中國化妝品零售近4000億全球No.2國產大眾化護膚品崛起

女為悅己者容,不少女性都追求美麗的面容,追求高科技的會使用醫學美容,甚至跑去整容,想改善膚質的除了每日勤力地護理皮膚之外,更在妝容上下苦功,藉以增強自信、改善心情。

國家統計局公布的數據顯示,2022年中國化妝品市場零售額為3936億元(人民幣,下同),是全球第二大化妝品市場。知名市場研究公司灼識諮詢發布《中國化妝品行業白皮書》認為,2018-2022年的複合年均增長率為10.7%,預計2022-2027年的複合增長率為7.1%,2027年將達到5,559億元的規模。內地的人均年消費額約為300元,對比膚質與審美觀相似的日本和韓國的1700-1800元、美國的2400元,還有不少的潛力與空間。

國產化妝品企業與外資競爭

由於國際品牌歐萊雅、雅詩蘭黛等研發與銷售化妝品較早,進入幾乎空白的內地市場後處於引領和主導地位。2000年以後,隨着人均收入水平的增加、國民對美妝護膚認知的提高、本土廠商研發能力的加強、消費者對性價比的追求,越來越多的國產化妝品品牌開始與外資品牌競爭,正如上世紀70年代日本本土品牌的崛起。

國產化妝品中,年營收規模超20億級別的已經有很多,超10億級別的陣營也在不斷擴大。其中,今年上半年珀萊雅收入為36.3億,排在TOP 1;華熙生物為30.8億,排名第二;貝泰妮排名第三為23.7億;逸仙電商為16.2億、巨子生物為16.1億、上美股份為15.9億、丸美股份為10.6億。

一白遮百醜,內地女性對護膚品的美白提亮功效相當看重。Arbutin(熊果苷)、Glabridin(光果甘草根提取物)、AA2G(抗壞血酸葡糖苷)具有抑制酪氨酸酶的作用,可以減緩黑色素的產生,被廣泛應用於提亮膚色。皮膚敏感也是廣泛存在的問題,因此肌膚修復的需求增長很快。一些品牌推出了植物提取物,如Portulaca oleracea extract(馬齒莧提取物)等,能收縮血管平滑肌,舒緩皮膚炎症,抑制因乾燥引起的皮膚瘙癢。

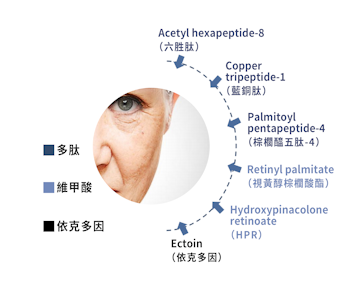

此外,關注抗衰老功效的人群越來越多,多肽、類A醇和依克多因是相對熱門的抗老護膚成分。保濕方面,重組膠原蛋白有更高的生物相容性和水溶性,可促進膠原蛋白在皮膚中的滲透;低聚透明質酸則擁有更強的保濕效果。

高端產品由國際品牌主導

國產化妝品公司投入巨資研發各種功效性的護膚品。2022年,珀萊雅投入的研發費用為1.3億元,同比增加67%;華熙生物為3.9億元,同比增加37%;貝泰妮為2.5億元,同比增加125%。雖然在功能性產品的研發和營收上均取得好成績,與國際大化妝品企業取得差異化的發展策略,但在最重要和最依賴的原料方面,仍依靠巴斯夫(BASF)、亞什蘭(Ashland)、陶氏(Dow Chemical)等國際高端精細化工廠商。

由於保濕、安全、防腐、款式等基礎性產品,研發難度不高,因此部分本土公司在大眾化產品市場崛起。但在高端產品要求的抗皺、緊致、抗敏、功效成分方面,研發難度大,仍由國際大企業主導。據Euromonitor的統計,歐萊雅(L'Oreal)和寶潔(P&G)市佔率分別為13.4%和9.3%,居龍頭地位。本土公司在前15的公司中佔五席(百雀羚1.9%、伽藍1.8%、珀萊雅1.5%、貝泰妮1.4%、上海家化1.1%),市佔率總體較低。

透過新營銷模式推廣

新的營銷模式也是國產化妝品公司與國際品牌不一樣的地方,它們的廣告投放更多向內容營銷轉變,營銷內容逐漸走向精細化;在衛視的知名綜藝節目冠名,聚焦目標人群;在網購中,通過折扣力度很大的價格、紅包補貼,打動消費者;在社交平台,通過知名主播,高效種草;在社交電商,品牌直播,建立達人網銷矩陣。

男性消費市場也在近年得到多元化和包容性的發展,其中,男性護膚需求佔據主導,而彩妝需求從工作延伸到生活中,BB霜、素顏霜等產品受到消費者歡迎。湧現的品牌包括理然、親愛男友、薇諾娜、Lanseral、完美日記等。

大灣區所在的珠三角地區,是中國最重要的化妝品產業集群地。這裏生產原料和設備供應充足,廠家眾多,產業鏈齊全,行業發展較快。截止2022年底,廣東省在全國擁有化妝品生產許可的企業5512家中,佔比超過50%以上,長三角的江浙滬地區約佔20%。

目前,內地主要是大眾化產品為主的市場,但高端產品的增長更快。可以借鑒的是人均收入更高的台灣和香港,她們對高端化妝品更青睞,相信內地市場也必然向高端化的方向發展

文:人在灣區